Die Versicherungsindustrie wird digital: Der technologische Fortschritt macht es inzwischen möglich, Versicherungslösungen mit einer Vielzahl von Produkten und Dienstleistungen von Drittanbietern zu kombinieren. Eine Möglichkeit ist das Angebot von Versicherungsprodukten, als Zusatzdienstleistung ergänzend zu den Produkten eines Unternehmens. Das wohl bekannteste Beispiel stellen Reiserücktrittsversicherungen dar, die während der Buchung eines Flugs angeboten werden. Hier ist das Versicherungsangebot bereits in die Abschlussstrecke eines jeweiligen Anbieters eingebettet, um die Versicherung zum richtigen Zeitpunkt anzubieten. Die Versicherung wird somit als kontextueller Zusatz zum Hauptprodukt – in diesem Fall der gebuchte Flug – angeboten.

Viele Menschen tätigen zunehmend mehr Käufe im Internet, hier suchen sie auch nach den passenden Versicherungen für Produkte und Serviceleistungen. Beispielsweise werden für teure Elektro- oder mobile Endgeräte spezielle Garantieversicherungen immer wichtiger, da die Herstellergarantien lange vor dem Ende der Lebensdauer solcher Geräte auslaufen. Deshalb sollten komplementäre Versicherungsprodukte dem Kundenverhalten entsprechen. Das heißt, sie müssen komplett digital abschließ- und administrierbar sein, eine „on-demand“-Variante beinhalten und durch Zusatzbausteine auf den persönlichen Bedarf angepasst werden können. Somit können sie in vielen finanziellen Dienstleistungen als sinnvoller Zusatz mehr Präsenz im Leben der Kunden bekommen.

Weiterhin ist es wichtig ein Auge auf die regulatorischen Anforderungen für den Online-Verkauf von Versicherungen zu haben, da hier gegenwärtig einige einschneidende Änderungen in Kraft treten. Ein gutes Beispiel sind die bereits erwähnten Garantieversprechen, denn an diesen lässt sich exemplarisch zeigen, warum eine rechtzeitige Zusammenarbeit mit einem digitalen Versicherer gewinnbringend sein kann. Diese typischen Zusatzangebote – jeder der schon mal ein gebrauchtes Auto gekauft hat ist mit diesen vertraut – werden zukünftig weitestgehend auf Basis einer Versicherung erhältlich sein. Für Gebrauchtwagenhändler bedeutet dies, dass sie in Zukunft mit einem Versicherer zusammenarbeiten müssen, um diesen Service für ihre Kunden aufrecht zu erhalten. Somit entsteht hier, aufgrund der Gesetzgebung, bereits die Notwendigkeit, ein Versicherungsprodukt mit dem Kernangebot zu verbinden und warum sollte dann nicht direkt ein digital abschließbares Produkt zum Zuge kommen.

Versicherung als Zusatzangebot

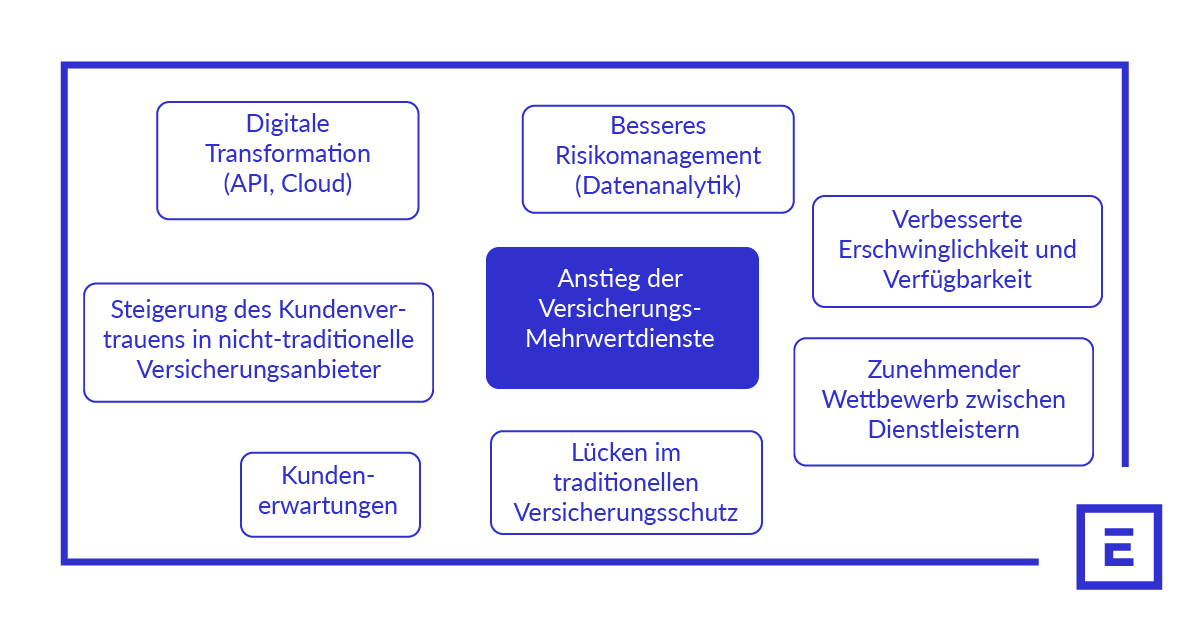

Angesichts des zunehmenden Wettbewerbs kann eine Versicherung als Zusatzangebot zum Kernprodukt die Entscheidung des Kunden bei der Wahl zwischen zwei ähnlichen Produkten positiv beeinflussen. Schon jetzt erleben digitale Kunden, dass die Fülle an sinnvollen Zusatzangeboten im Zusammenhang mit finanziellen Diensten zunehmend steigt. Dieser Trend – ausgelöst durch Internetgiganten sowie gleichermaßen von innovativen Start-ups – hat einen massiven Einfluss und treibt die Nachfrage nach ähnlichen Angeboten auch in der Versicherungsbranche an.

Infolgedessen beginnen sowohl die Nachfrage von Seiten der Kunden und Unternehmen als auch das Angebot der Versicherer, innovativen Versicherungslösungen, die zum momentanen Zeitgeist passen zu gestalten und die Produkte für die Zukunft zu skizzieren. Mit der zunehmenden Integration von Technologie in Versicherungsprodukte beginnt sich auch die Art der Lösungen zu verändern. Von kontextuellen über eingebettete bis hin zu parametrischen Lösungen entsteht eine breite Palette neuer und nützlicher Produkte. Mit den zusätzlichen technologischen Optionen zur Entwicklung und Integration von Versicherungsprodukten in Kernangebote von branchenfremden Unternehmen wird ein eingebetteter Versicherungsschutz mehr und mehr Teil der Kundenerwartung werden.

Für branchenfremde Anbieter zeigen sich dabei schnell die vielen Vorteile und Annehmlichkeiten der digitalen Zusatzprodukte. Da eine zusätzliche Versicherung dem Kunden mehr Service bietet - selbst, wenn er sich nicht für den Versicherungsschutz entscheidet, hat er das Gefühl, dass ein Rund-um-sorglos Paket zur Verfügung steht - kann eine Steigerung der sogenannten „Conversion Rate“ erreicht werden.

Darüber hinaus ermöglicht die native Integration von Versicherungsprodukten in eine bestehende Produktumgebung zusätzliche Berührungspunkte mit dem Kunden. Von der Erstberatung über das Schadenmanagement bis hin zur Möglichkeit, einen kostenlosen Versicherungsschutz als Marketingaktion für ein Produkt einzubauen, zeigen die Gelegenheiten zur Interaktion mit dem Kunden auf. Einer der größten Vorteile digitaler Versicherungsprodukte ist die Möglichkeit, das Kundenverhalten anhand der gesammelten Daten besser zu verstehen und als logische Konsequenz das Kernangebot zu optimieren.

Dementsprechend kann die Kombination von Kernprodukten mit einer Versicherung als Anhang neue Absatzmöglichkeiten schaffen und ein bislang nicht vorhandenes Marktsegment wachen lassen, weil die Kunden Vertrauen sowohl in die Marke des Anbieters als auch in die zusätzliche Versicherung gewinnen.

Faktoren, die Versicherungen als Zusatzangebot beeinflussen:

Herausforderungen beim Online-Vertrieb von Versicherungen als Zusatzdienstleistung

Bei Versicherungsangeboten, die online in Kombination mit Kernprodukten eines Produzenten oder Anbieters verkauft werden, hängt die Kaufentscheidung des Kunden von vielen Faktoren ab. Vier verschiedene Bereiche müssen beim Online-Verkauf von Versicherungen richtig angesprochen werden, damit das Zusatzangebot positiv vom Kunden angenommen wird.

Erstens, der Kaufprozess muss so reibungslos wie möglich gestaltet werden und das für alle Generationen von Käufern. Dabei müssen die Vertriebskanäle genau unter die Lupe genommen werden, denn Versicherungen online zu verkaufen ist komplex. Zweitens ist es wichtig, den richtigen Ton zu finden, um die Vorteile des Produkts zu erklären und zu zeigen, wann der Versicherungsschutz benötigt wird. Weiterhin ist es fundamental die richtige Zielgruppe und deren Bedürfnisse zu kennen, um sie erfolgreich anzusprechen. Online erfolgreich Versicherungen zu verkaufen ist komplex, aber dafür auch sehr gewinnbringend – mit etwas Geduld kommt man sicher ans Ziel.

Online-Verkauf

Mittlerweile kennt jeder im Online-Vertrieb den sogenannten GAFA-Effekt. Diese Entwicklung ist einer der Faktoren, die in letzter Zeit die Versicherungsbranche beeinflusst haben und in den letzten Jahren hat der GAFA-Effekt für einen enormen Wandel gesorgt. Eine der wichtigsten Veränderungen ist die Chance, Versicherungen online zu verkaufen und zu kaufen und der Aufstieg digitaler Versicherungsanbieter. Dies eröffnet ein weites Feld an neuen Möglichkeiten, bringt aber auch Herausforderungen mit sich, die es zu bewältigen gilt. Daher ist es wichtig, die Motivation und das Kaufverhalten der potenziellen Kunden zu verstehen. Während der Online-Kauf von Versicherungen für die „Digital Natives“ ein normaler Vorgang ist, kann er für andere Generationen mit mehr Herausforderungen versehen sein. Daher sind Vertrauenswürdigkeit, Geduld, Unterstützung und ein hindernisfreier Kaufprozess entscheidend für den Erfolg im Online-Versicherungsvertrieb.

Kundenansprache

Die richtige Kundenansprache zu finden, um ein Versicherungsprodukt zu verkaufen, ist der Schlüssel zum Erfolg bei einem neu eingeführten oder maßgeschneiderten Produkt. Insbesondere dann, wenn ein Versicherungsprodukt als zusätzliche Dienstleistung angeboten wird. Ein transparenter Abschlussprozess und eine genaue Erläuterung des Versicherungsvertrags können dabei eine entscheidende Rolle bei der Entscheidung des Kunden für einen Versicherungsanbieter oder für ein spezielles Produkt spielen.

Da eine Versicherungspolice eine vertragliche Leistung zwischen dem Versicherten und dem Versicherer ist, handelt es sich um eine rechtliche Vereinbarung zwischen beiden Parteien. Rechte und Pflichten sind für den Versicherungsnehmer auf den ersten Blick oftmals schwer zu interpretieren. Begriffe, wie "Mitversicherung" oder "Selbstbeteiligung" können ein klares Verständnis von den zu erwartenden Leistungen für den Kunden erschweren. Deshalb ist es notwendig, alle Rechte und Pflichten so transparent wie möglich für den Versicherungsnehmer zu erklären. Dazu gehört auch, die Kündigungsmöglichkeiten und die Benachrichtigung im Schadenfall einwandfrei zu erläutern. Wenn dies nicht gewährleistet ist, wird der Kunde den Kauf höchstwahrscheinlich unterbrechen, sich unsicher werden, ob er die Versicherung abschließen soll, er wird zusätzliche Informationen einholen (wenn überhaupt) und damit die Konversionsrate senken, da der Abschluss nicht zustande kommt.

Die richtigen Zielgruppen finden

Die Kombination eines Kernprodukts mit einer Versicherungslösung kann eine gute Gelegenheit sein, um Kunden mehr Service zu bieten oder ein Produkt attraktiver zu machen. Zum Beispiel können Autovermieter eine Flugverspätungs- oder Wetterversicherung sowie einen erweiterten Mietwagenschutz als Mehrwertdienstleistung anbieten. Ein Fahrradhersteller könnte ein neu gekauftes Fahrrad beispielsweise mit einem Diebstahlschutz versehen. Das spart Kunden Zeit und Kosten bei der Vorbereitung auf eine bevorstehende Reise und bietet Komfort. Der Besitzer des neuen Fahrrads fühlt sich sicher, dass er keine finanziellen Verluste hat, falls er Opfer eines Diebstahls wird – insbesondere in großen Städten ein Kaufanreiz. Die Liste der Kombinationen, bei denen ein zusätzlicher Versicherungsschutz sinnvoll ist, ist schier endlos.

Durch die Bereitstellung einer „One-Stop-Shop-Option“ kann sich ein Unternehmen einen Wettbewerbsvorteil gegenüber seinen Konkurrenten verschaffen, weil ein größerer Service angeboten wird. Es kann spannend sein, die Zusatzleistungen nach spezifischen Verhalten der Kunden abzubilden, um somit den Kundenservice durch eine gewisse Anzahl der Zusatzleistungen zu erhöhen. Maßgeschneiderte und nahtlos integrierte Produkte bieten den Verbrauchern ein ganzheitliches Online- und Offline-Erlebnis.

Geduld in der Anlaufphase

Wie motiviert sind Menschen, Versicherungen online zu kaufen? Die Komplexität des Kaufprozesses und Motivationsfaktoren beeinflussen diese Entscheidung. Die Verbraucher sind an die Kaufprozesse bei Zalando oder Amazon gewöhnt: Dort sind es nur ein paar Klicks, bis sich das Paket auf den Weg macht. Auch der Kauf von Dienstleistungen wie die Anmietung eines Autos oder die Buchung eines Fluges sind recht unkompliziert.

Der Online-Verkauf von Versicherungen ist jedoch noch komplexer als das. Deshalb ist es wichtig, darauf zu achten, Versicherungslösungen mit den richtigen Produkten zu verbinden. Es ist nicht sinnvoll, einfach zu jedem Produkt eine Versicherung hinzuzufügen. Die Kombination muss immer sinnvoll sein und dem Kunden einen Mehrwert bieten. Auch hier ist ein reibungsloser Kaufprozess der Schlüssel zum erfolgreichen Verkauf von Zusatzversicherungen, insbesondere wenn sie in Ihre Produktumgebung eingebettet sind. Der Grad des Vertrauens des Kundens in die eigene Fähigkeit, den Kaufprozess zu durchlaufen, wirkt sich direkt auf die Verkaufsleistung eines Unternehmens aus. Es braucht Zeit, um Vertrauen und Loyalität zu schaffen.

Sie haben weitere Fragen? Kontaktieren Sie uns gerne – ich freue mich auf jeden Austausch!