(Versicherungs-)Vertrieb und Ausliefern – das eine kann ohne das andere nicht funktionieren. Doch was genau bedeutet das eigentlich für B2B2C-Geschäfte in der Versicherungsbranche?

Im klassischen Direktverkauf läuft es in der Regel wie folgt ab: Nach einem Beratungsgespräch beim Vermittler (z.B. zur Hausratsversicherung), stellt der Innendient einen Antrag, um dann vom Versicherungsunternehmen die Police ausgestellt zu bekommen, welche dann wiederum vom Vermittler an den Kunden geschickt wird. Ein klarer Prozess, der heute – egal ob auf Papier oder digital – in den meisten Segmenten einfach und schnell funktioniert (Themen wie Industrie außen vorgelassen).

Dies gilt für jedes Geschäftsmodell, sei es direkt an den Endkunden oder an andere Unternehmen.

Im B2B2C-Bereich (Business-to-Business-to-Consumer) wird es aber dynamischer. B2B2C bezeichnet den Vertrieb von Produkten einer Versicherung über eine zweite Firma. In der Regel übernimmt hier ein Assekuradeur den Vertrieb an seinen (End-)Kunden, bei dem es sich um sowohl eine Person oder wiederum eine Firma handeln kann. Endkunden haben in diesem Fall nur wenig bis keinerlei direkte Berührungspunkte außerhalb des Schadenfalls mit dem Versicherungsunternehmen.

Es handelt sich hierbei um White-label Versicherungen. Bei einer White-Label-Versicherung wird ein Versicherungsprodukt von einem Versicherungsunternehmen für ein anderes Unternehmen entwickelt. Das Partnerunternehmen beziehungsweise der Versicherungsvermittler oder -makler vertreibt dieses Produkt dann unter seinem Namen (Marke, Label). Die White-Label-Produkte werden also nicht unter dem Namen des eigentlichen Entwicklers verkauft. White-Label Versicherungen werden in eine bestehende User Journey des Partners integriert (embedded). Embedded Insurance stellt eine Möglichkeit dar, Versicherungsprodukte kostengünstiger, relevanter und personalisierter an Kunden zu liefern, genau dann und dort, wo sie sie am meisten benötigen.

Embedded Insurance ist die Integration von Versicherungsleistungen in Produkte oder Dienstleistungen, die über den eigentlichen Versicherungszweck hinausgehen. Ein gutes Beispiel dafür ist die integrierte Leasingrückgabeversicherung, die in einen Leasingvertrag integriert wird. Diese Versicherung schützt den Leasingnehmer vor den Kosten für Schäden, die beim Rücktransport des Fahrzeugs entstehen können. Dadurch wird das Risiko für den Leasingnehmer minimiert, während der Leasinggeber die Sicherheit erhöht, dass das Fahrzeug in gutem Zustand zurückgegeben wird. Ein weiteres Beispiel für Embedded Insurance im Bereich der Mobilität ist die integrierte Unfallversicherung bei Carsharing- oder Fahrgemeinschaftsangeboten. Hierbei sind die Insassen des Fahrzeugs automatisch versichert, falls es zu einem Unfall kommt.

Insgesamt ermöglicht Embedded Insurance Unternehmen, ihren Kunden zusätzliche Sicherheit und Schutz zu bieten, während sie gleichzeitig ihre eigenen Risiken minimieren und ihr Angebot ausbauen.

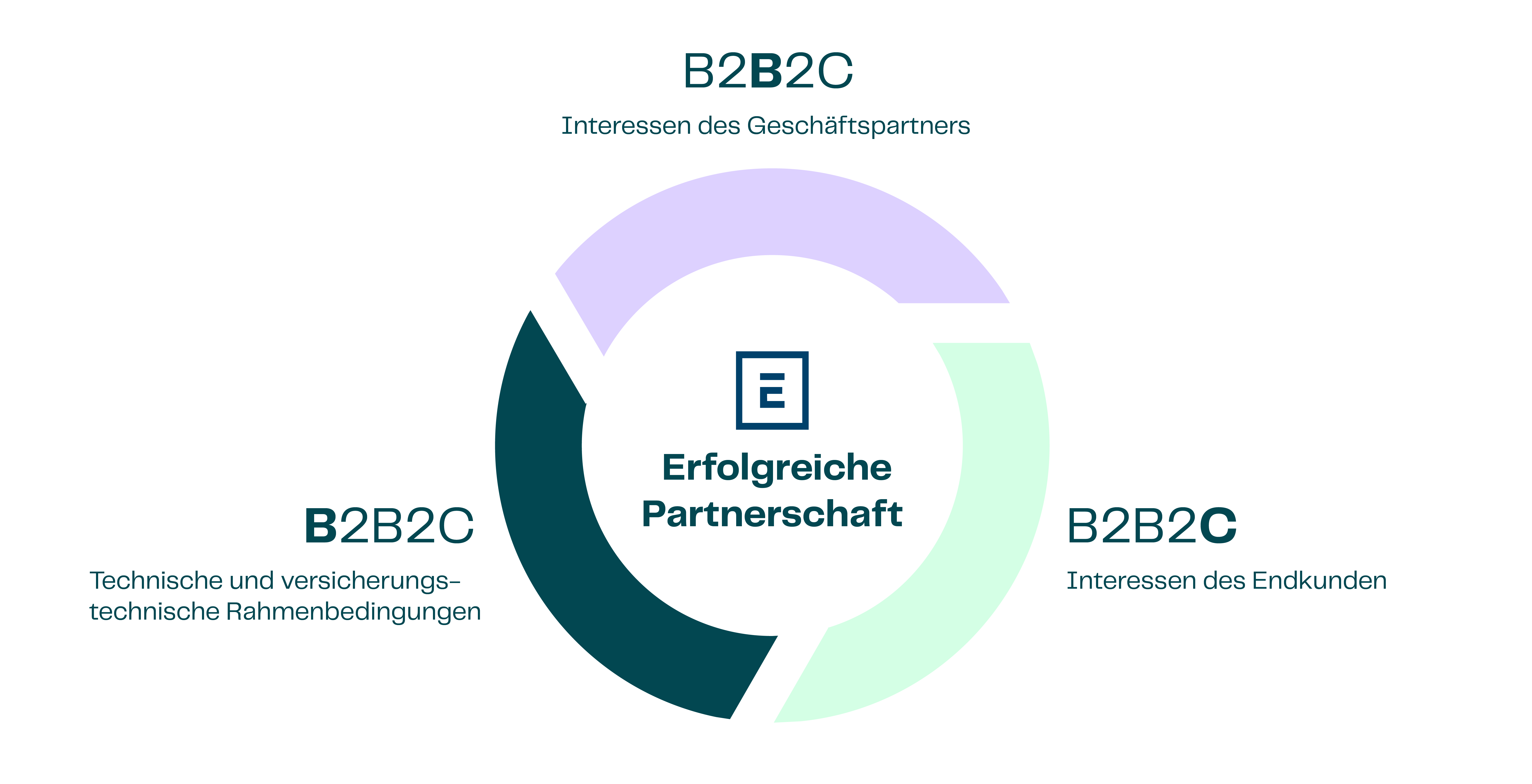

Die Herausforderung an den Vertrieb des Versicherungsunternehmens im B2B2C-Kontext besteht darin, dass jeweils vorhandene Setting des Vertriebspartner, wie einem Assekuradeur, zu verstehen. Folgende Fragen gilt es zu beantworten, um eine erfolgreiche Partnerschaft zwischen Versicherungsunternehmen und Vertriebspartner zu gewährleisten:

- Was ist das Interesse des Geschäftspartners (B2B2C)?

- Was ist das Endkunden-Interesse (B2B2C)?

- Was sind technische und versicherungstechnische Rahmenbedingungen, die berücksichtigt werden müssen (B2B2C)?

Aus dem Abgleich aller drei Punkte besteht die erste Aufgabe des Versicherungsvertriebs darin, zu validieren, ob eine Zusammenarbeit für alle Beteiligten Vorteile erzielt würde.

Dann muss kalkuliert werden, welche gemeinsame (Versicherungs-)Lösung mit welchem Aufwand und Abhängigkeiten erarbeitet werden kann.

Dieser Prozess fängt beim Vertrieb an, der die Rahmenbedingungen und Voraussetzungen des Partners erfragt und validiert. Dies umfasst unter anderem (nicht abschließend):

- regulatorische Rahmenbedingungen

- technologische Voraussetzungen, Fähigkeiten und Ressourcen

- (versicherungstechnische) Datengrundlage

- Endkundennachfrage und -nutzen

Je präziser dieser Prozessschritt erfasst wird, desto effizienter kann ein späteres Projekt aufgesetzt werden.

Die Wertschöpfung und die dafür notwenigen Schritte, die hinter der Vermittlung im B2B2C-Kontext stehen, sind stark miteinander verknüpft. Kleinste Änderungen können weitreichende Folgen haben.

Aus Sicht des E-Commerce ist es einfach, ob eine Versicherung optional oder obligatorisch verkauft wird - man setzt ein Häkchen oder nicht. In der Versicherungsbranche hat diese Entscheidung jedoch Auswirkungen auf das rechtliche Modell, den aktuariellen Schadenbedarf, den Inkassoprozess und vieles mehr. Es ist daher von entscheidender Bedeutung, dass Versicherungsunternehmen die Auswirkungen ihrer Entscheidungen sorgfältig abwägen und sicherstellen, dass sie den Bedürfnissen ihrer Kunden entsprechen, während sie gleichzeitig rechtliche und regulatorische Anforderungen erfüllen.

Deswegen muss die Projektplanung genau durchgeführt und an Spezialisten übergeben werden, die sich auf das Management der Wertschöpfung spezialisiert haben (PMO o.ä.).

Für eine effizienten Projektdurchführung ist es anschließend wichtig, zwischen zwei Arbeitsebenen zu unterscheiden:

- Der Vertrieb verhandelt und steuert die kommerziellen Rahmenbedingungen.

- Das Projektmanagement verhandelt und steuert auf operativer Ebene (und den damit verbundenen Aufwand).

Dabei überschneiden sich die beiden Arbeitsstränge häufig, was eine genaue Abstimmung erfordert, bei der die unterschiedlichen Interessenlagen bilanziert werden müssen.

Beispielsweise ist der Vertrieb auf Verkaufszahlen fokussiert, während sich das Projektteam auf die gezielte Umsetzung des zuvor festgelegten Plans konzentriert. Eine Balance zwischen Verkaufszahlen und maximaler Kunden-Orientierung, die der operativen Umsetzung gegenübersteht, kann in solch einer Situation nur durch Kommunikation und strategische Ausrichtung erzeugt werden.

Nur bei enger Abstimmung zwischen Vertrieb und Projektteam sind die Voraussetzungen für ein erfolgreiches Projekt gegeben – es kann ausgeliefert werden.

Schlussendlich sind „Delivery“ oder Auslieferung und End-Kunden-Zufriedenheit, der gemeinsame Kern im B2B2C-Sales. Nur eine abgestimmte Produktentwicklung über die Prozessentwicklung bis hin zur technischen Umsetzung kann eine erfolgreiche Auslieferung gewährleisten.

Die erfolgreiche Auslieferung von Versicherungsprodukten ist entscheidend im B2B2C-Vertrieb, da sie sich direkt auf die Zufriedenheit der Endkunden und den Gesamterfolg des Unternehmens auswirkt. Eine strategische Positionierung hilft Versicherungsunternehmen dabei, ihre Stärken hervorzuheben und sich von der Konkurrenz abzuheben. Eine kundenorientierte Herangehensweise stellt sicher, dass die Bedürfnisse der Kunden immer im Mittelpunkt stehen und dass die bereitgestellten Lösungen diesen Bedürfnissen gerecht werden. Dafür ist eine nahtlose Zusammenarbeit zwischen den Vertriebs- und Projektteams mit einem gemeinsamen Fokus auf die Auslieferung hochwertiger Lösungen erforderlich. Durch die Priorisierung effektiver Kommunikation, strategischer Positionierung und einer kundenorientierten Herangehensweise können Versicherungsunternehmen nicht nur die Bedürfnisse ihrer Kunden erfüllen, sondern sogar übertreffen und sich in einem stark umkämpften Markt positionieren.