Parametrische Versicherungslösungen sind ein Megatrend und in den nächsten Jahren wird dieses Marktsegment massiv wachsen. Ein Grund: parametrische Lösungen lassen sich sehr gut digital und somit ebenfalls „embedded“ in andere Ökosysteme abbilden. Das Potential dieser Spielart der Versicherung ist derart groß, dass parametrische Policen in ein oder zwei Jahrzehnten die „normale“ Form der Versicherung darstellen könnten. Schon jetzt kann festgehalten werden, dass aufgrund der neuen Datenmengen, die durch die fortschreitende Digitalisierung verfügbar geworden sind, die Möglichkeit besteht, neue Produkte zu entwickeln und ein bisher nicht oder kaum versicherbares Risiko zu versichern.

In unserem ELEMENT Talk zu dem Thema „Parametric Insurance – Driving change in the insurance industry“, waren sich alle Experten einig, dass die Zukunft der Versicherung von parametrischen Lösungen bestimmt wird. Gianni Biason (Head Property & Specialty Solutions - Swiss RE), Tim Kaltofen (VP Clients - ELEMENT Insurance), Neta Rozy (Co-founder & CTO - Parametrix Insurance) und Dr. Marcus Schmalbach (CEO - RYSKEX Inc.) geben einen interessanten Einblick in die derzeitigen Entwicklungen in der Versicherungsbranche.

Für alle, die sich intensiv mit dem Thema beschäftigen wollen, bietet der ausführliche Artikel über den status quo der parametrischen Versicherung einen guten Einstieg.

Parametrische Versicherungen: Die Zukunft der Insurtech-Branche?

Eine Versicherung, die automatisch einen zuvor festgelegten Betrag auszahlt, wenn ein bestimmter Schadenparameter erreicht ist – ohne zeitaufwändiges Schadenmanagement. Genau dieses Modell könnte die Zukunft für viele Versicherungslösungen werden. Doch ersetzen sie auf Dauer die „traditionellen“ Versicherungsprodukte? Fest steht, sie sind keinesfalls ein Ersatz für eine klassische Absicherung, wie eine Hausrat- oder Haftpflichtversicherung, aber ein sinnvolles Modell, wenn herkömmliche Lösungen nicht greifen, wie bei verschiedenen Wetterereignissen. Genauso können sie als Ergänzung zu einer klassischen Police genutzt werden.

Eine parametrische Versicherung basiert auf einer zuvor definierten Messgröße, beispielsweise auf spezifischen Wetterdaten oder bei Flugausfällen und innerhalb von Transportwegen auf Zeiteinheiten. Deshalb werden parametrische Versicherungen oftmals auch als ereignis- oder indexbasierte Police bezeichnet. Wenn eine Reihe von objektiven Kriterien im Schadenfall erfüllt ist, zahlt die Versicherung automatisiert einen vorher festgelegten Betrag aus. Voraussetzung dafür ist lediglich ein messbarer Indexwert und der sogenannte „Trigger“, der den Versicherungsschaden auslöst. Auf aufwändige Schadenmeldungen, Prüfungen und umständlichen Austausch zwischen Versicherern und Kunden kann verzichtet werden. Das funktioniert natürlich nicht nur für Privatpersonen, sondern für Unternehmen, wo ganze Firmen gegen bestimmte Ereignisse versichert sind. Die Möglichkeiten reichen hier von Umwelteinflüssen, z.B. Sturm- oder Hochwasserschäden, bis hin zu speziellen Cyber-Versicherungen gegen Cloud-Ausfälle.

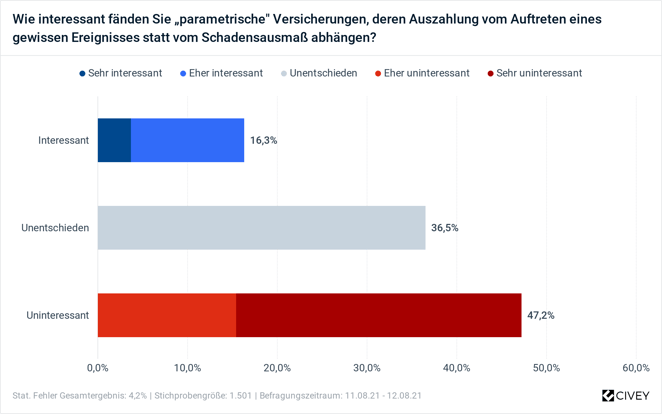

Inwieweit parametrische Policen zukünftig eine Alternative oder Ergänzung zu traditionellen Versicherungsprodukten sein können, ist den Verbrauchern derzeit noch weitgehend unbekannt. Eine aktuelle Umfrage* zeigt, dass lediglich 16% der Befragten eine parametrische Versicherung überhaupt für eine interessante Lösung halten. Die große Mehrheit (47%) findet eine parametrische Versicherung für einen Privathaushalt nicht relevant.

Kalkulierbarkeit, Transparenz, Flexibilität: Vorteile und Einsatz von indexbasierten Versicherungslösungen

Parametrische Versicherungslösungen sind keinesfalls neu, es gibt sie bereits seit den 1980er Jahren. Besonders Rückversicherer setzten in der Vergangenheit auf ereignisbasierte Angebote. Bis vor einigen Jahren wurden parametrische Versicherungslösungen allerdings fast ausschließlich zur Versicherung von naturbedingten Risiken wie Wirbelstürmen, Überschwemmungen und Erdbeben oder auf den Kapitalmärkten eingesetzt. Dabei bieten sie Assekuradeuren und Kunden durch die technologischen Entwicklungen der letzten Jahre viel ungenutztes Potential.

Neue Datenquellen und Fortschritte bei der Datenanalyse durch den Einsatz von KI (inkl. Machine Learning und Neuronale Netzte) vergrößern die Einsatzgebiete. Parametrische Richtlinien lassen sich durch IoT- und Blockchain-Technologien auf Basis globaler, miteinander verknüpfter Ereignisse intelligent generieren und managen. Während Schäden bisher eher spekulativ prognostiziert wurden, sind durch den Einsatz von IoT und Big Data Trigger einfacher zu definieren und Wahrscheinlichkeiten besser einschätzbar. Besonders bei großen Schäden oder einer hohen Anzahl an Geschädigten können Versicherte davon profitieren.

Deckungslücken können bei bisher nicht versicherbaren Fällen geschlossen werden und Versicherer flexibler auf die Bedürfnisse ihrer Kunden eingehen. Die Versicherleistung wird im Vorfeld von den Kunden selbst festgelegt. Dadurch, dass Kunden individuell entscheiden, welches Ereignis versichert wird, wie hoch der Schwellenwert und die Abdeckung sind, erhalten sie eine komplett transparente Police. Mit einem reibungslosen und schnellen Ablauf in der Auszahlung werden für den Versicherer außerdem die Kosten für Schadenregulierung und Underwriting gesenkt, da hier automatisierte Prozess greifen.

Traditionelle Policen berechnen Gutachter, Prozesse und Schadensabwicklungen in ihre Prämien ein, ohne konkreten Schadenssummen zu beziffern. Durch Parametrik entfallen diese umständlichen Aspekte. Die Vorteile kommen besonders bei den Gebieten zum Tragen, die bisher gar nicht durch klassische Modelle abgedeckt wurden.

Cloud-Ausfälle und Pandemieschutz: hier greifen parametrische Policen

Auch die Corona-Pandemie nimmt Einfluss auf die Branche. Eine südafrikanische Versicherungsgesellschaft hat einen Pandemie-Schutz eingeführt, der eine Pauschalsumme zahlt, wenn der Versicherungsnehmer aufgrund einer Covid-19-Diagnose oder einer anderen von der WHO erklärten zukünftigen Pandemie ins Krankenhaus eingeliefert wird. Der Auslöser, „Trigger“, für die Leistung ist eine Krankenhauseinweisung, die länger als 48 Stunden dauert.

Eine ebenso große Rolle für Gesellschaft und Wirtschaft spielen Daten und ihre Sicherheit. Bisher haben Policen dieses Thema gar nicht oder sehr restriktiv abgedeckt, da gerade IT-Ausfallzeiten schwer zu beziffern sind. ELEMENT hat in Kooperation mit dem US-Unternehmen Parametrix eine Versicherung entwickelt, dass Unternehmen jeder Größe gegen Cloud-Ausfälle absichert. Dauert der Ausfall oder die Störung der Cloud-Technik länger als im Vorfeld vereinbart an, erhält das Unternehmen die vereinbarte Versicherungssumme, ohne einen aufwändigen Beweis für den Ausfall oder Schaden darlegen zu müssen. Insbesondere E-Commerce-Anbieter und Zahlungsdienstleister, aber auch Cloud-Anbieter selbst können von der Versicherungsart profitieren. Das hohe wirtschaftliche Schäden durch Cloud-Ausfälle, sogenannte „Downtime“ real sind, wurde unlängst für Millionen von Verbrauchern sichtbar, als die Social Media- und Messanger-Dienste eines großen US-Unternehmens für mehrere Stunden nicht erreichbar waren.

Parametrik, eine Lösung für klimabedingte Versicherungsschäden und vieles mehr

Der Klimawandel ist ein vieldiskutiertes Thema und wird in den nächsten Jahren eine immer größer werdende Rolle für Versicherer spielen. Die Anzahl an Feuern, Erdbeben, Dürren oder Flutkatastrophen weltweit nimmt jährlich zu. Die Schäden sind immens und immer schwerer zu beziffern. Rückversicherer – die Experten auf diesem Gebiet – schätzen, dass im Jahr 2019 rund $140 Milliarden an wirtschaftlichen Verlusten durch Natur- und vom Menschen verursachte Katastrophen entstanden sind. Herkömmliche Versicherungen deckten davon grade einmal 40 % der vermuteten Schäden. Parametrische Policen bieten dementsprechend einen großen Vorteil. Ob Umsatz- und Ernteausfälle für Landwirte aufgrund von Hitze, Kälte oder übermäßigem Regen oder Schneemangel im Winter, der die Skigebiete betrifft – Wetterstationen können all diese „Trigger“ mit Datenmaterial als Grundlage für die Definition der messbaren Indexwerte belegen. Anbieter wie Wetterheld versichern Unternehmen (u.a. Veranstalter, Restaurantbesitzer, Landwirte), deren Angebot vom Wetter abhängig ist. In Zeiten anhaltender Klimakatastrophen ein wichtiger Aspekt.

Abschließend lässt sich festhalten, dass die Anwendungsszenarien für parametrische Versicherungen vielfältig sind. Der Einsatz und die Weiterentwicklung von KI, IoT und Sensorik werden weiterwachsen und noch mehr Felder für parametrische Versicherungslösungen öffnen. Parametrische Lösungen können somit sehr nah an die Passgenauigkeit von traditionellen Indemnity-Produkten kommen.

Die Vorteile für Versicherer und Versicherte liegen auf der Hand. Anbieter können nun nicht versicherbare oder zu teure Risiken abdecken. Durch die festgelegten Trigger ist der Sachverhalt objektiv und die Auszahlungssumme für Versicherte komplett transparent. Hohe Kosten und Diskussionen aufgrund von komplizierten Schadenmeldungen bleiben aus. Für beide Parteien bieten parametrische Policen eine kalkulierbare Lösung mit reibungslosem Ablauf sollte der Versicherungsfall eintreten.

*Das Meinungsforschungsunternehmen Civey hat im Auftrag von ELEMENT Insurance AG 1.500 Personen zwischen dem 11. und dem 12. August 2021 befragt. Die Ergebnisse sind repräsentativ für die deutsche Bevölkerung ab 18 Jahren. Der statistische Fehler der Gesamtergebnisse liegt zwischen 4,2 und 4,5 Prozent.